Erlös- /Aufwandskontengruppe

Das Programm bietet die Möglichkeit unter Stammdaten / Gruppen / Kontengruppen / Erlös und Stammdaten / Gruppen / Kontengruppen / Aufwand, Fibukontenzuordnungen

für Erlös, Aufwand und Warenbestand zu treffen, die

nicht nur allein artikelabhängig sondern auch kunden- bzw. lieferantenabhängig

sind.

Dies wird über Kontengruppen organisiert, die als Stammdaten anzulegen und im Artikel jeweils für Einkauf und Verkauf und im Lieferanten bzw. Kunden zu hinterlegen sind.

Die Kontengruppen werden getrennt nach Kunde, Lieferant, Erlös und Aufwand verwaltet.

Für jede Erlös / Aufwandskontengruppe sind im Dialog alle vorhandenen

Kunden / Lieferantenkontengruppen gelistet. Über den Schalter  oder per Kontextmenü

oder per Kontextmenü  bzw. Doppelklick direkt im editierbaren Feld werden je Kunden / Lieferantengruppe die

spezifischen Angaben zu Konto, Steuercode und ggf. Kostenstelle/träger

vorgenommen.

bzw. Doppelklick direkt im editierbaren Feld werden je Kunden / Lieferantengruppe die

spezifischen Angaben zu Konto, Steuercode und ggf. Kostenstelle/träger

vorgenommen.

Wenn Sie für den Mandant den Auftrag und die Finanzbuchhaltung im selben Verzeichnis nutzen, stehen Ihnen alle Konten der Finanzbuchhaltung über den Auswahlschalter  zur Verfügung.

zur Verfügung.

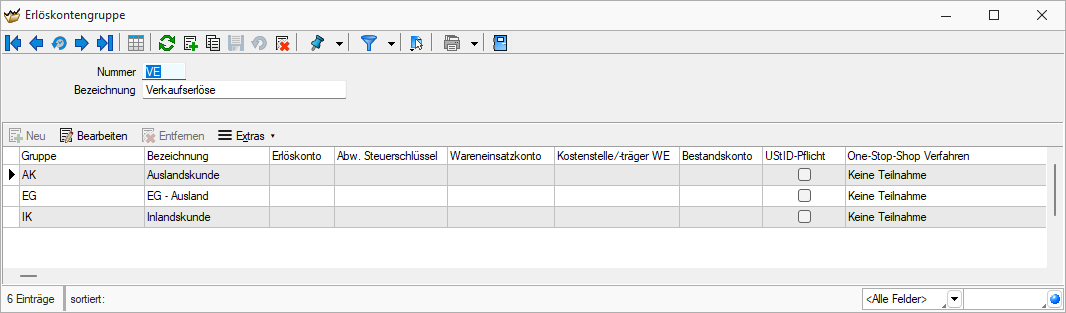

Abbildung 15.1460: Kontengruppen Erlös / Aufwand

Kontengruppen bearbeiten

Unter Erlös-/ Aufwandskonto tragen Sie das Konto ein, auf das in der Finanzbuchhaltung der Erlös / Aufwand für die ausgewählte Gruppe gebucht werden soll.

Wenn ein vom Artikelstamm abweichender Steuercode in das Feld ”MWST” der Belegposition übernommen werden soll oder wenn generell im Artikelstamm kein Steuercode verwaltet wird, ist dieser hier zu hinterlegen.

Die nachfolgend beschriebenen Felder sind nur für Erlöskontengruppen vorhanden:

- Wareneinsatzkonto

Hier ist das Aufwandskonto zu hinterlegen, auf das bei aktiver Fibu-Exportoption ”Wareneinsatz” vom Bestandskonto umgebucht werden soll. - Kostenstelle WE

Mit dem Umbuchen der Konten können auch die Kosten einer / einem anderen Kostenstelle / -träger zugewiesen werden. - Bestandskonto

Hier ist das Bestandskonto zu hinterlegen, von dem bei aktiver Fibu-Exportoption ”Wareneinsatz” auf das Aufwandskonto umgebucht werden soll. - USt-ID-Pflicht

Die Option USt-ID-Pflicht kann in der Erlöskontengruppe gesetzt werden und wird so mit dem ermittelten Erlöskonto in die Belegposition übernommen. Belege mit aktivierter Option in den Positionen aber ohne USt-ID im Beleg werden ggf. beim Fibu-Export abgewiesen.

Die nachfolgenden Beispiele sollen die Kontenzuordnung näher erläutern:

Erlöskontengruppe / Kundenkontengruppe

Abbildung 15.1461: Beispiel Erlöskontengruppen

Auf dem Konto 8420 sollen alle Erlöse aus dem Verkauf von Waren an Inlandskunden verbucht werden. Gleichzeitig soll mit der Ausgangsrechnung anteilmässig vom Bestandskonto auf das Aufwandskonto umgebucht werden.

Dafür gibt es die Erlöskontengruppe Verkaufserlös Bestand und die Kundenkontengruppe Inlandskunden.

In der Erlöskontengruppe wird für die Position IK das Erlöskonto

8420, das Wareneinsatzkonto (Aufwand) 4000 und das Bestandskonto 3980

eingetragen. Für den Verkauf des Artikels muss in den Stammdaten

nun jedem Bestands-Artikel im Auswahlfeld Erlösgruppe die soeben angelegte Erlöskontengruppe zugewiesen werden.

Weiterhin muss für jeden Inlandskunden die soeben angelegte Kundenkontengruppe im

Auswahlfeld Kontengruppe hinterlegt werden.

Aufwandskontengruppe / Lieferantenkontengruppe

Analog lassen sich auch Kontengruppenzuordnungen für die Buchung der Artikeleinkäufe erfassen. Dabei werden wiederum Aufwands- bzw. Lieferantenkontengruppen benötigt - zum Beispiel oben die Aufwandskontengruppe Aufwand für Bestand.

Abbildung 15.1462: Aufwandskontengruppen

Diese Kontengruppen sind im Einkauf des Artikels als Aufwandsgruppe bzw. als Kontengruppe in den Lieferantenstammdaten einzutragen. Eingangsrechnungen für Artikel mit der Aufwandsgruppe AB (Aufwand für Bestand) werden somit beim Fibu-Export gegen das Bestandskonto 3980 gebucht.

Siehe auch:

Funktionalität in Stammdatenmasken